(�������·���Լ���ô��)�ڽ���Ҳ���ܵ��ϴ���ս

�Ʊ���ʾ������Ͱ�Ӫ��2057.4��Ԫ��ͬ������33.8%���������Ǻϲ��������۵�Ӱ�죬����ͬ������22%����Ӫ����Ϊ308.47��Ԫ��ͬ���½�11%��������428.4��Ԫ��ͬ���½�8%��

����ͬ���½�������һֱ�����Ƚ������İ���Ͱ���˵����������

�ӲƱ��Ͽ�����������½���ԭ����Ҫ����139��Ԫ��ս��Ͷ�ʿ�����Ҫ���������Ź����Ա��ؼ۰桢������������Lazada����ҵ���ϡ�

�����˾��Ͷ�룬����Ҳ�����˶�Ӧ��ҵ�������ɼ�����

�Ա����GMV��һ�������л�������200%������ӭ���˿������ţ������������������260%�������MAU����1�ڣ��Ա��ؼ۰����������û�����1.9�ڣ�����ô�Ķ�������ͬ������50%������ҵ���У�Lazada��������ͬ������90%……

����ҵ����Ͱ͵�һ��ս��ת���ֵ�ù�ע��

���µף�����ͰͶ��¾���ϯ��CEO�����������¹ɶ��ţ���ϣ����Ϊ���ѻ������Ͳ�ҵ��������ϸ��õĹ�˾��

���Ժ�����ҵΪ���������ѻ������г������ĵ��£���ע��ҵ������Ҳ��������2015����̸�����Ĵ�ս�Ե�ʵ����

“û��һ�һ�������˾�ܹ�3�굽5�궼�������Ƶġ����������γ��ݶӷ�չ���л���ս��ÿһ�ҹ�˾��һ���ϣ�Ȼ��������������һ���ϣ��γ�һ��ѭ�������������߰��꣨2007-2008�꣩ǰ����ս�ԣ��Ĵ�ս�ԡ�

������������C�����ѻ�����������B�˲�ҵ�����������ﶼ�����Ÿ����ӵ��г���ǿ���Ķ��֡�

�����ܹ���Ӧ���϶���

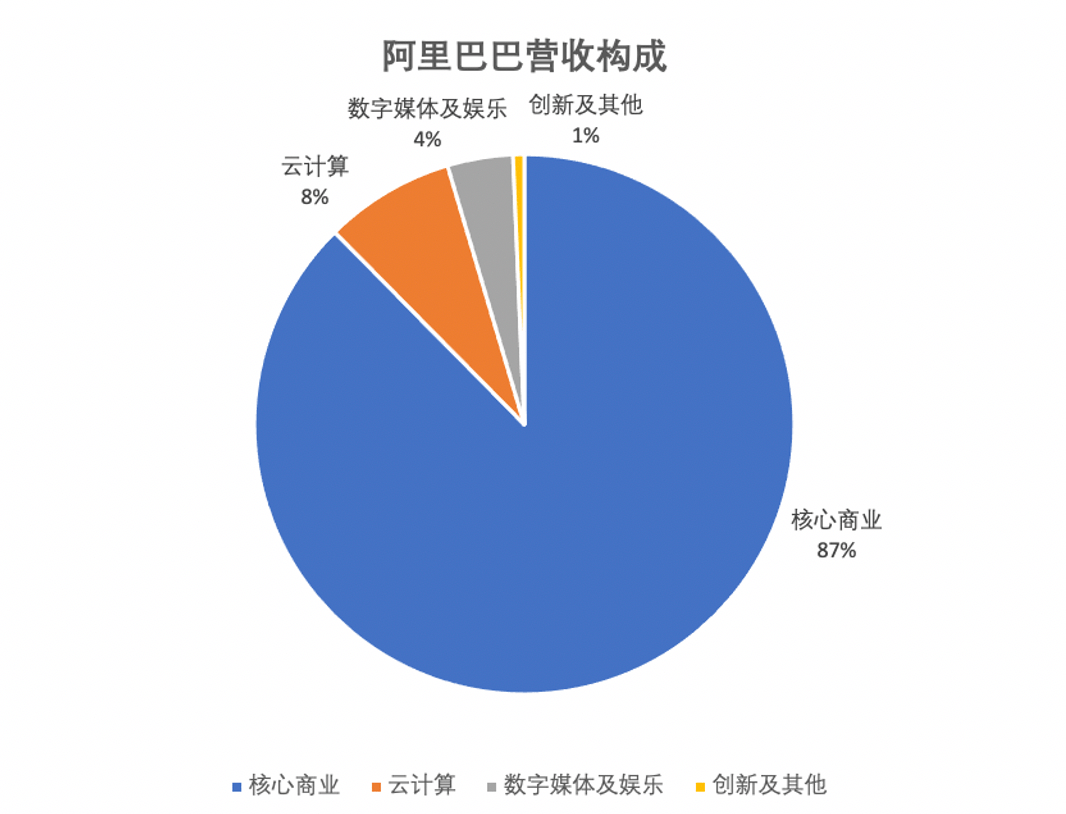

���ܲ�ҵ��������������ս���ص㣬����Ϊ�����̣�Ӫ��ռ�ȸߴ�87%�ĺ�����ҵ����ֵ�ù�ע��

2021��һ���ȣ�����Ͱ��ں�����ҵ��Ӫ��Ϊ1802.4�ڣ�ͬ������35%��

���У��й������г���Ӫ�����������˽�2�����ķֻ����ƣ������Ա�����è��������������ڵ��û���Ӫ���루���+Ӷ��Ϊ810��Ԫ��ͬ��������Ϊ14%����������è���С�������ҵ��������ۺ�ֱӪҵ����Ӫ�մﵽ548��Ԫ��ͬ��������82%��Ҳ��Ŀǰ��������ҵ���е�������١�

��������Ϊ��ע�ı�����������飬����ô��ڱ�����Ӫ�մﵽ87.6��Ԫ��ͬ������23%�������ŵIJ���һ��������Ϊ�Աȣ�����һ���ȣ�������Ӫ�մ�370��Ԫ�����в�������Ӫ��Ϊ205.8��Ԫ��������Ӱ��ļ����⣬����������ͬ����������35%���ϡ�

����������ı�������ҵ��ӭ���µı仯��һ���쵼�˱��������4����������Σ��������͵���CEO�����⣬֧����֮����“�ȱ�”�ߵ�Ҳ����λ������7�³�������Ͱ�������֯�ܹ������������ڵ���λ�÷��������ҵ���ߵ¡���������ͷ����������������飬���������������ŷֹܡ�

��֯�ܹ������ã��ߵ��漴������������ǿ�ڱ�������ꡢ�����õ�ҵ���Ͷ�롣���Ϸ���������ô�ڱ����ߵ³�Ϊ�˰���Կ����ŵ���ս����Ϊ�ˣ��ߵ�Ҳ����“һ����”��СĿ�꣺�ڱ��βƱ��绰���У����±�ʾϣ������������1���û��ڸߵ����Ŀ�ĵ��ܱߵĸ��ֽ�����

�������ƴ���ʱ�������Ƴ����Ա��ؼ۰�Ҳ�в���������

���±�ʾ���Ա��ؼ۰����ҪĿ�ľ���Ϊ���������³��г������û���ͬʱΪ�Լ۸����е��û��ṩ���õķ���

��ȥ��3��25�������������Ա��ؼ۰���16���µ���Ȼ�Ծ�������Ѿ�����1.9�ڡ����ڽ���һ�ȲƱ��У�ƴ����ʾ��һ������Ȼ�Ծ�����ߴﵽ1.957�ڣ��������ּ�Ϊ�����

���⣬����ʢ����“��������Ѷ���������̬ϵͳ”���ʵ�֣�Ҳ��Ϊ����Կ�ƴ������ӳ��롣ƴ�����û������ܴ�̶��ϵ������ŵ��罻��̬����������ܹ��Ե�����̬������������ƴ��������ʧȥ���û���������ʱ���ȵ����ơ���Կ�����̬�����±�ʾ��“������ͨ�϶�������µĺ�������Ҳ�Ǻܶ��̼Һ������������ĵ����⡣����������Σ�һ���ή���̼������ɱ���”

�Ƽ���ҵ��ǿ�л���

���B�˵IJ�ҵ��������Ϊ�˰�����̬��Խ��Խ���Ժ��ӵ�������

���βƱ��У����������뱻�������Ƽ��㣬������ﵽ160.5��Ԫ��ͬ������29%��ռ������Ӫ�յ�8%��ͬʱ���������Ѿ���������������ʵ��ӯ����������EBITAΪ3.4��Ԫ����ҡ�

�������ػ�����Ӫ�ն����Ƽ��������Ӱ�첢����ǰ�������ߵ¡���������è����ȴ���ҵ���Ӫ��ռ���в���1%�������ڶ����Դ���Ͷ���ڣ������������Ƽ��������ˮƽ��

ֵ��ע����ǣ������Ƶ�ҵ���ڽ���Ҳ���ܵ��ϴ���ս��һ���棬�ܹ����������ԭ��Ӱ�죬������ʧȥ��һ��ͷ���ͻ�������ʦ�Ʋ�Ϊ�ֽ���������TikTok����ͬʱ������ҵ����Ҳ�ᵼ�°����Ʋ��ֿͻ���ҵ�����͡���һ���棬�����ڶ������˾Ҳ��ʼ��Ŀ��Ͷ���Ƽ��㣬����ʳ�г���

����CFO������ʾ������ʧȥͷ���ͻ���Ӱ�죬������Ԥ������Ϊ40%��ʧȥͷ���û���ɵ�Ӱ�������Ƕ��ڰ����Ƶ�ҵ����������������ʡ��Դˣ�������ʾ��������ǰʮ���û�ռӪ�յı�������10%����Է�ɢ��

�����������Ƽ��㳧�̾�����δӯ��������ʵ���˲��������١�

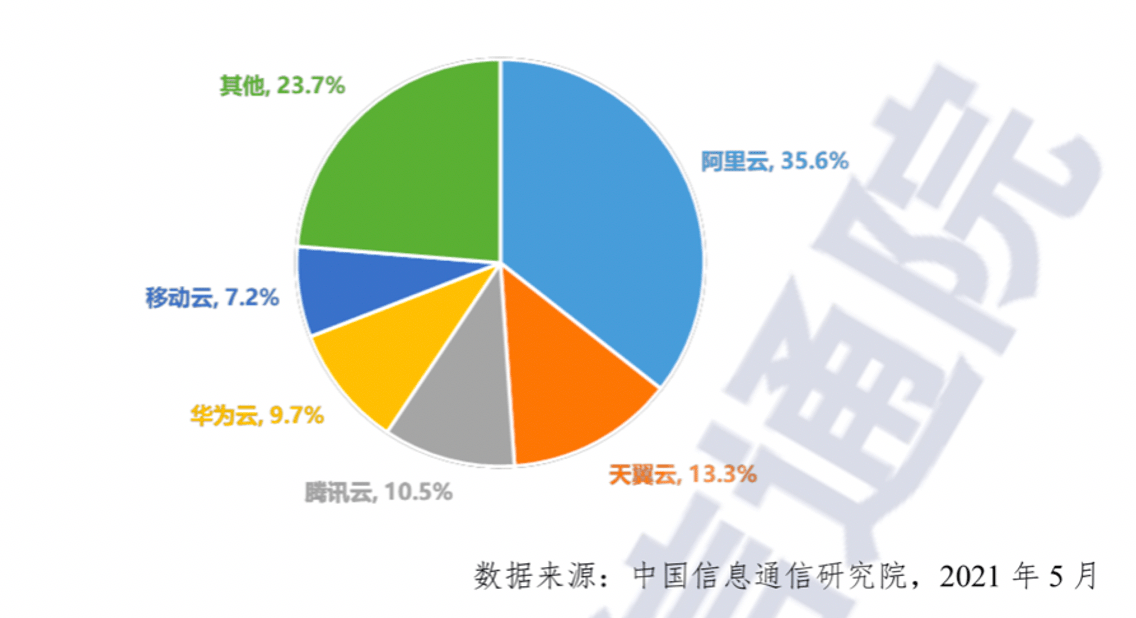

�绪Ϊ��ֵ���³�����ʾ��ȥ�꣨2020�꣩��Ϊ���ڹ��ڹ������г������ٺܿ죬���ļ����Ѿ�λ���г��ڶ�����Ѷ������Ϸ����Ƶ��������Ƽ�������������ԣ���ͨԺ�ġ��Ƽ����Ƥ�顷��ʾ����Ѷ�����Ƽ���������IaaS�г���λ�е������ڰ����ƺ�������֮��

��������չ���������֣��ӹ��ҵķ�¢����־��������ۣ����ﶼ�������֮�

����й��������Ļ�������˾���ھ�����һ����һ������ͷ����ɼ��Ѿ�����ߵ��ȥ�˽��ijɡ�

Ϊ����ȹɼ�,����Ͱ������˹�˾ʷ������ģ�Ĺɷݻع��ƻ������ع��ܶ��100����Ԫ,����Ϊ150����Ԫ,Լ�������1000��Ԫ�����������ɣ��������й���ҵ�Ļع���¼��

���Ⲣû�����һ·���µĹɼۣ������Ʊ�������������յ�1.35%����197.38��Ԫ/�ɣ�����ֵ3.47��������

����ϵ������Ȩ��վ������δ�����ɣ�����ת�ء�